M&AのMは、Mergers=合併、Aは、Acquisitions=買収という意味。

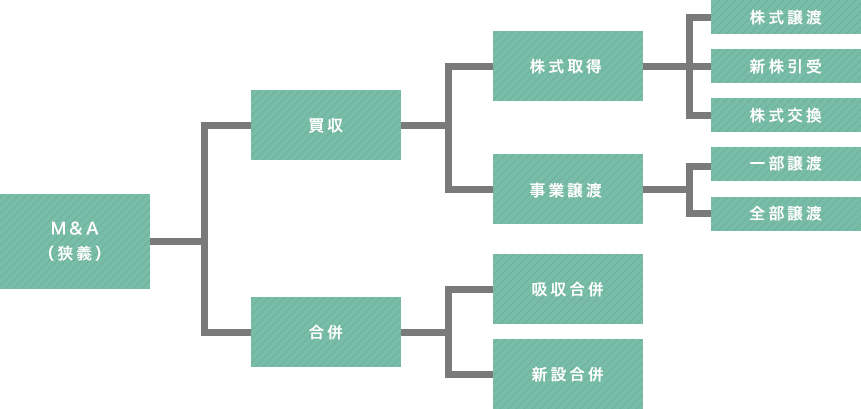

M&Aと一口に言っても、企業同士を結びつける方法は、「買収」と「合併」の大きく2つがあり、買収には、「株式取得」と「事業譲渡」、また、合併には、「吸収合併」と「新設合併」という手法があります。

この記事では、M&Aの「買収」と「合併」、もう一つの手法である「分割」について、それぞれわかりやすく解説していきます。

どの方法でM&Aを行ったらよいか、これは会社によって異なります。

自社にあったM&Aを実施するためにも、まずはM&Aの専門家に相談してみるのが一番です。

信金キャピタルではM&Aに関するご相談を無料で承っておりますので、お気軽にお問い合わせください。

M&Aの手法①買収

「買収」は、文字通り、買収企業(買い手側)が、譲渡企業(売り手側)を買い取る手法です。

買い取るといっても、必ずしも代金を支払う方法だけではありません。また、企業丸ごとではなく、一部の事業のみを買い取る場合もあります。

買収の手法は、「株式取得」と「事業譲渡」の大きく2つに分けられます。

株式取得

「株式取得」は、買い手側が、売り手側の株式を取得して、株主になる手法です。取得する株式の割合によっては、経営権を取得したり、100%子会社化することも可能です。

株式取得は、株式の取得方法によって、さらに、「株式譲渡」「新株引受(第三者割当増資)」「株式交換・株式移転」「TOB」「MBO」などに分けられます。

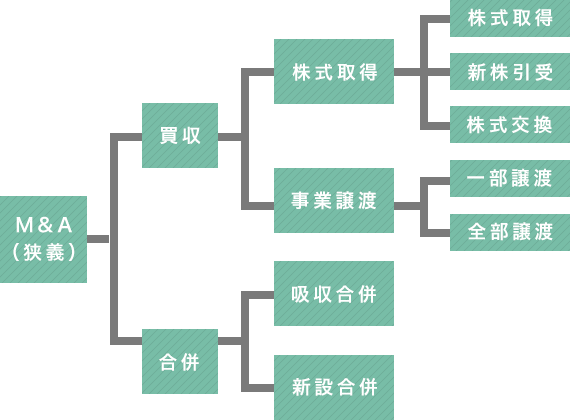

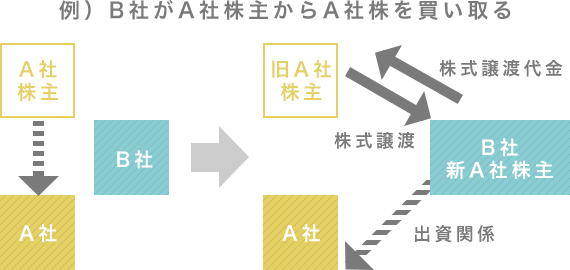

株式譲渡

「株式譲渡」は、売り手側の発行済株式を買い手側に譲渡し、買い手側がその対価として代金を支払う手法です。

一般的に、株式譲渡を行うと株主だけでなく社長も交代しますが、売り手側の会社自体はそのまま存続します。また、売り手側が保有する不動産や設備、従業員、技術、取引先といった全ての資産は、買い手側にそのまま引き継がれます。

株式譲渡の場合、比較的手続きが簡単で迅速に完了できるため、中小企業のM&Aで最も用いられる手法です。

新株引受(第三者割当増資)

新規に発行される株式を引き受ける「新株引受」のうち、「第三者割当増資」が、M&Aの手法の一つに当たります。

第三者割当増資とは、売り手側が、新株を発行し、買い手側にそれを引き受ける権利を割り当て、その対価として代金を受け取る手法です。売り手側は、経営資金を手にすることができるため、企業再生のためのM&Aで選択することが多い手法です。

株式交換・株式移転

「株式交換・株式移転」は、買い手側が、売り手側の株主から保有株式を譲り受け、その対価として、自社株式を割り当てる手法です。

売り手側の企業は、買い手側の100%子会社として存続し、売り手側の株主は、買い手側の株主になります。

「株式交換」と「株式移転」の違いは、親会社となるのが、既存企業か新設企業かという点。既存の企業が親会社となる場合は「株式交換」、企業を新設して親会社とする場合は「株式移転」となります。

株式交換・株式移転は、買い手側の株式を対価として利用するため、買い手側が買収資金を用意する必要がないという特徴があります。

TOB

「TOB」は、日本語で「株式公開買付」と訳され、上場企業で用いられる手法です。買い手側が、特定の企業の株式を取得する旨を告知し、不特定多数の株主から直接、当該企業の株式を買い取ることを言います。

取得した株式の数が、告知した予定数に達しなかった場合、株式を株主へ返却することができます。

TOBは、M&Aの手法の一つではありますが、敵対的買収、いわゆる乗っ取りなどに利用されることも多い手法です。

なお、このような敵対的買収は、中小企業のM&Aでは一般的に行われません。

上場企業は経営者≠株主、つまり、所有と経営が分離していますが、中小企業は経営者=株主であり、経営者が認める相手にしか会社を譲渡・売却できないからです。

中小企業のM&Aは、よく「友好的M&A」という言い方をしますが、別の記事で詳しく取り上げていますので、ぜひ参考にしてみてください。

MBO

「MBO」は、企業の経営陣や従業員が、金融機関やファンドから資金を調達して自社の株式を買い取り、経営権を取得する手法です。

MBOは、経営陣や従業員、つまり、会社や業界に理解のある人がオーナーとなるため、経営難に陥るリスクが少なく、円滑な引き継ぎができるという特徴があり、中小企業における事業承継の手段として用いられることも多いです。

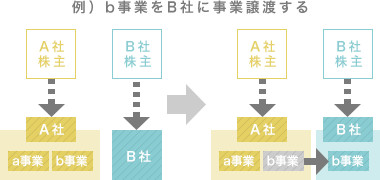

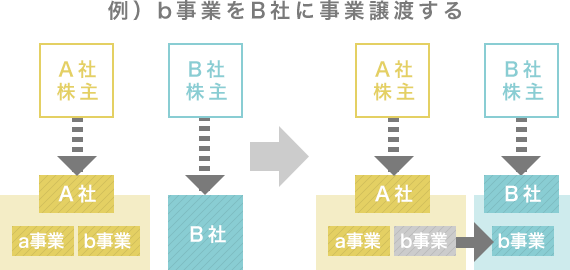

事業譲渡

「事業譲渡」は、売り手側が営む事業を買い手側に譲渡する手法で、事業の一部を譲渡する「一部譲渡」と、全部を譲渡する「全部譲渡」に分けられます。

譲渡する資産は、土地・建物等の有形資産や、売掛金・商品在庫等の流動資産だけでなく、従業員や取引先、ノウハウ等の無形資産も対象とすることができます。

複数の事業を持つ企業が、「選択と集中」のために活用するケースもありますが、買い手側としては、新規で立ち上げたい事業や拡大したい事業を取得することで、時間やコストなどを節約することができるほか、不採算事業であれば、法人税を節税することも可能です。

M&Aの手法②合併

「合併」は、複数の企業を1つの企業に統合する手法です。

M&Aの手法の中では、最も強く企業同士を結びつけるため、制度や社風が似ている企業でなければ成功しにくく、中小企業のM&Aではあまり採用されません。

また、最初からいきなり合併するのではなく、まず、買収により対象企業を100%子会社とし、制度などをある程度統一してから合併するというケースも多いです。

合併は、最終的に残る企業が既存企業か新設企業かによって、「吸収合併」と「新設合併」に分けられます。

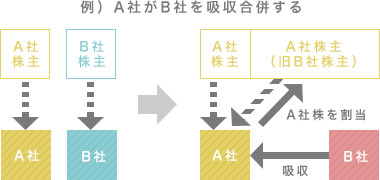

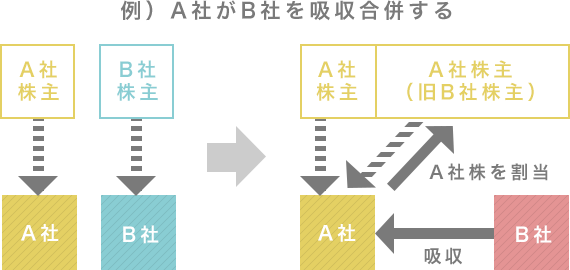

吸収合併

合併する企業のうち1社のみを残し、その存続する企業へ、消滅する企業の権利義務の全てを継承させるのが「吸収合併」です。消滅する企業の株主には、存続する企業の株が割り当てられます。

後述する新設合併よりも手間がかからないため、合併の場合は、吸収合併を選択する場合が多いです。

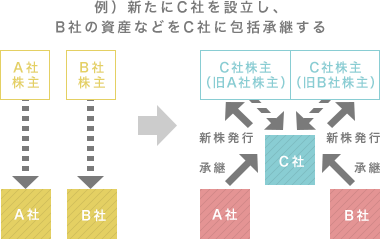

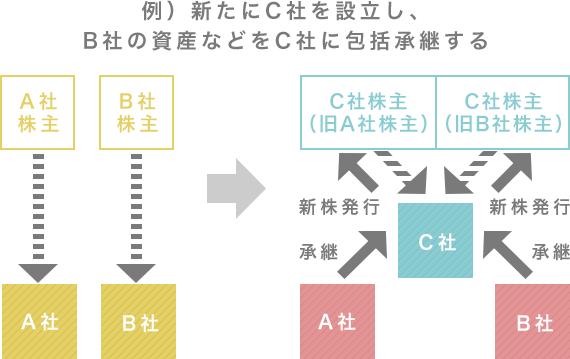

新設合併

企業を新たに設立し、その新設した企業へ、合併する企業の権利義務の全てを継承させるのが「新設合併」です。合併する企業は消滅するため、合併前の各社の株主には、新設企業の新株が発行されます。

M&Aの手法③分割

「分割」は、「会社分割」とも言い、企業を複数の法人格に分割して、他の企業に引き継ぐ手法です。

分割した事業を、新たに設立する企業に引き継ぐ「新設分割」、既存の企業に引き継ぐ「吸収分割」の2つに分けられます。

また、もう1つ区分けがあり、事業を引き継いだ新設企業、あるいは、既存企業の株式を、事業を切り離した元企業が取得する場合は、「分社型分割」、元企業の株主が取得する場合は、「分割型分割」となります。

まとめ

ここまでご紹介してきたように、M&Aには様々な手法があり、M&Aを行う場合は、これらの中から目標や目的に応じた手法を選択しなければなりません。

どの手法が一番適切なのかを、経営者様だけで判断するのはなかなか難しいものです。M&Aをご検討中であれば、まずはM&A仲介会社に相談してみましょう。

信金キャピタルでは、M&Aによる会社の譲渡・売却をご検討中の経営者様向けに、無料の個別相談を開催しております。

経営者様がM&Aで達成したい目標や目的に応じて、最適な手法、場合によっては、M&A以外の手段もご案内します。

無料の個別相談は随時開催しておりますので、ご都合の良い日をご指定いただけます。まずは、お気軽にお申し込みください。