M&Aは、必ずしも成功するわけではなく、失敗してしまうリスクも潜んでいるもの。 中小企業白書(2018年度版)[注1]によると、M&A実施後の総合的な満足度として、約25%の企業が「期待を下回っている」と回答しています。

では、M&Aを成功させる、つまり、売り手側(譲渡側)・買い手側(買収側)双方にとってwin-win のM&Aを実現させるためには、どうすればよいのでしょうか? この記事では、実際にあったM&Aの失敗事例をご紹介しつつ、成功するために押さえておくべきポイント7つをご紹介します。

[注1]中小企業白書(2018年度版)

M&A成功のポイントは業界や会社規模によっても異なります。

まずはM&Aの専門家にご相談するのが第一です。ご相談は信金キャピタルまで、お気軽にお申し付けください。

目次 [非表示]

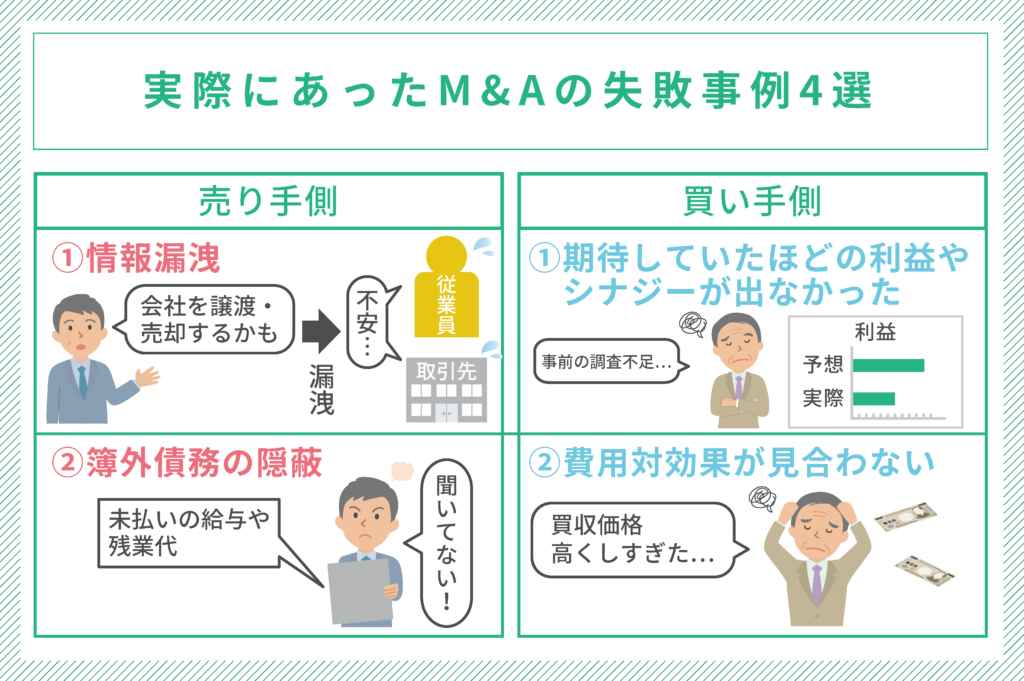

実際にあったM&Aの失敗事例4選!

早速、M&Aにおける失敗事例をご紹介していきましょう。今回ご紹介するのは、どれも中小企業のM&Aで起こりがちなものばかりです。

売り手側と買い手側のそれぞれでよくある失敗をご紹介します。

売り手側の失敗事例

事例①情報漏洩

情報漏洩は、売り手側にありがちな失敗です。ここでの情報とは、会社の譲渡・売却を考えているという事実そのものを指し、この情報が従業員や取引先に漏洩することで不安を与え、さらには従業員の退職や取引先との契約打ち切りにもつながりかねません。

また、情報漏洩の事実があると、情報管理の杜撰さによる不信感から、買い手側との交渉が決裂してしまう可能性もあります。

事例②簿外債務の隠蔽

簿外債務とは、賃借対照表にない未払いの給与や残業代などのこと。中小企業のM&Aで多く見られる失敗が、この簿外債務の隠蔽です。

中小企業のM&Aに多い株式譲渡の場合、簿外債務がある企業を譲渡・売却すると、買い手側がこれを全て引き継ぐことになります。売り手側が自社の簿外債務を隠蔽してしまい、後にこの事実が発覚した場合、買い手側としては「事前に聞いていない」ということになり、両者の信頼関係に影響を与えかねません。

買い手側の失敗事例

事例①期待していたほどの利益やシナジーが出なかった

期待していたほどの利益やシナジーが出なかったという失敗事例は非常に多いです。

例えば、自社とは異なるエリアにある同業種の企業を買収して、商圏の拡大を図ったが拠点として機能しなかった、また、自社とは業種の異なる企業を買収して、新規事業への参入を試みたが期待通りの収益を生まなかった、などなど。

これらの失敗は、基本的に、事前の調査不足によるものがほとんどです。進出するエリアや参入する事業特有のマーケット事情などを事前にしっかりと把握していれば、そもそも買収しないという選択もありましたし、もっと買収価格を安く抑えることもできた、あるいは、別の戦略で業績を伸ばすことができたかもしれません。

事例②費用対効果が見合わない

これは、買い手側がアドバイザーを介さず、自らの判断のみで買収を決断した場合に起こりやすい失敗。

特に買い手側が複数存在すると、他の買収企業と競っていく中で、買収価格が吊り上っていき、本来の価値に対する価格よりも高額になってしまうことがあるのです。

この場合、M&Aが成約し、仮に買収した事業が上手くいっても、初期投資の回収に時間がかかりすぎてしまい、戦略としては失敗という結果になってしまいます。

M&Aを成功するために押さえておくべきポイント7つ

さて、失敗事例を読んだだけでも、なんとなく、M&Aを成功に導くポイントが分かったのではないでしょうか?

ここからは、M&Aを成功させるために押さえておくべき7つのポイントを、

- 事前準備

- 条件交渉

- M&A完了後

条件交渉以降は、基本的に買い手側向けの内容となりますが、相手が良い買収先かを見極めるポイントにもなりますので、売り手側も内容を把握されておくと良いでしょう。

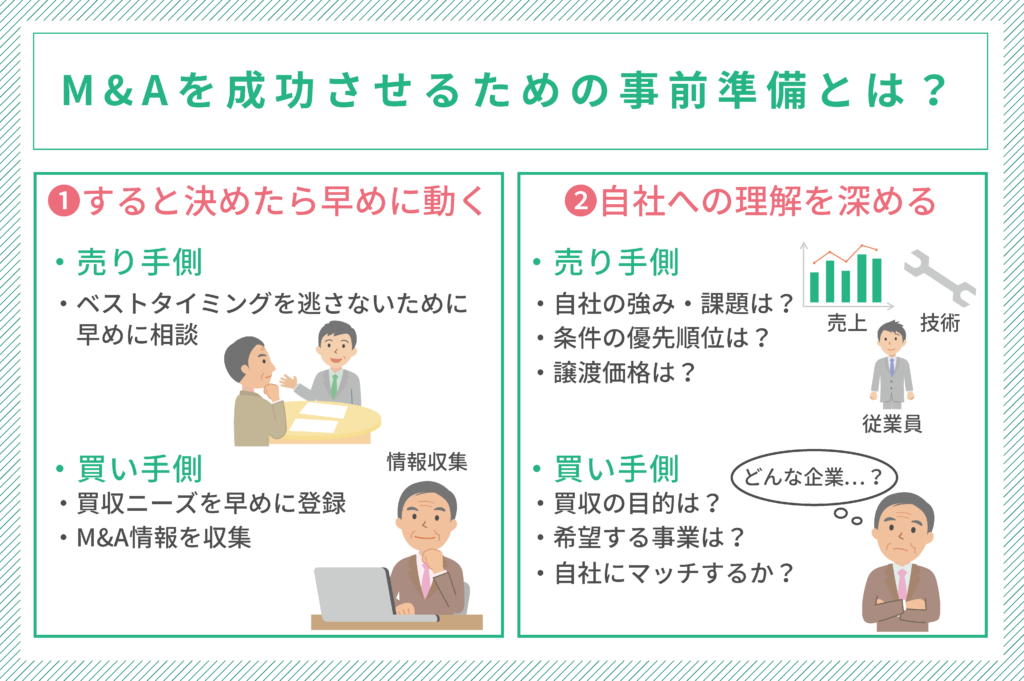

事前準備

ポイント①M&Aをすると決めたら早めに動き出す

売り手側は、事業承継問題を解決する手段としてM&Aという選択肢が出た時点で、相談相手の目ぼしをつけることが必要になります。M&A仲介会社はまさにその相談役となるので、お気軽にご相談ください。

M&Aは、業界特性や経済動向にも影響を受けやすく、買い手候補が見つかりやすいタイミングというものがあります。決断が遅れてしまうことで、相手先を選ぶ余裕もなく、悪い条件で会社を譲渡・売却せざるを得ない、ということにもなりかねません。

相手先を選ぶベストタイミングを逃さないためにも、「早めの相談」が重要です。

買い手側は、まずM&A仲介会社に、買い手側企業として買収ニーズを登録しましょう。そして、M&A仲介会社任せにするのではなく、常日頃からM&A情報を収集すること。「コレは!」と思う企業を見つけたときにすぐに動き出せないと、ライバル企業に先を越されてしまうからです。

ポイント②自社への理解を深める

売り手側は、顧客別・商品別の売上高や採算性、強み、課題、技術、従業員の状況など、会社のマイナスな面も含めて、自社の情報を整理し、相手先からの質問に対していつでも説明できるようにしておくと、より円滑な買い手候補先探しが可能となります。

合わせて、従業員の雇用や取引先との取引関係の維持、売却価格、社名など、譲渡・売却する際の優先順位を明確にしておきましょう。

また、会社を売却するわけなので、譲渡価格をいくらにするのか決めておくこともポイントです。譲渡価格については別記事で解説しているので、ぜひこちらの記事もご覧ください。

買い手側は、自社の経営方針や取引先のニーズから、M&Aの目的、買収したいのはどんな企業または事業か、また、どんな社風の企業であれば自社にマッチするかということを明確にしておきましょう。

自社の情報を整理する中で、改善すべき点が見つかった場合は、できる限り改善していくようにします。例えば、売り手側において、株主が多数に分散しているような場合、この時点で整理するのがマストです。

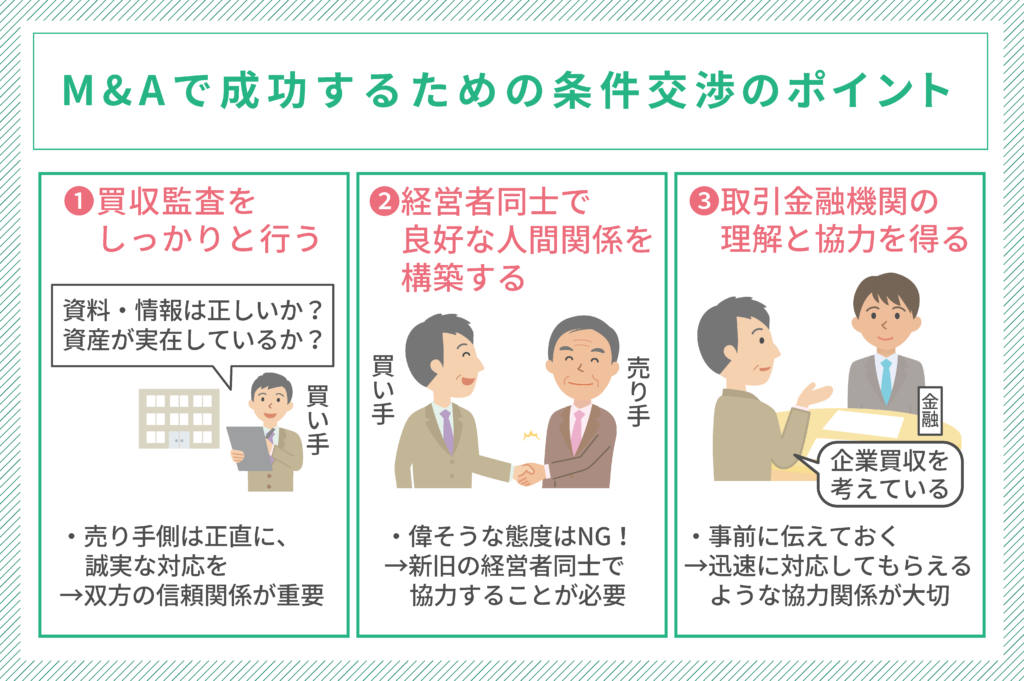

条件交渉

ポイント③買収監査(デューデリジェンス)をしっかりと行う

買収監査(デューデリジェンス)とは、買い手側による書類および実地の調査であり、売り手側より提供された資料や情報に間違いがないか、売り手側の保有する資産がちゃんと実在しているかなどを調べます。M&Aにおける数ある手続きの中でも、極めて重要なプロセスと言えます。

デューデリジェンスの種類は、「財務」「法務」「税務」「労務」「ビジネス」「不動産」など、多岐に渡ります。実務上は、買い手側の責任者と、買い手側が依頼した専門家(専門家の費用は買い手側負担)が連携して実施することが一般的であり、税理士や公認会計士など、各分野に精通する専門家にそれぞれ依頼することになります。

デューデリジェンスは、徹底的に調べようとするときりがありません。調べる範囲・深さと、所要期間・コストは比例関係にあるため、一般的な調査水準をベースとして、買い手側企業として必要と思われる調査を実施するようにしましょう。

なお、懸念事項が出てきた場合には、買収価格を調整したり、問題が起きた際の対応策・賠償などを最終契約書に盛り込むなどして、リスクの顕在化に備える必要があります。

この時、売り手側は、正直に、誠実な対応をすること。M&Aは、売り手側・買い手側双方の信頼関係がなければ成り立ちません。会社のマイナス面を隠そうとしたり、後出しをすると買い手側の信用をどんどん失っていきます。事実は事実として正直に伝え、それを理解いただいたうえで条件交渉を進めることが得策です。とにかく、誠実に対応しましょう。

ポイント④経営者同士で良好な人間関係を構築する

買い手側だからといって、偉そうな態度はNG。

特に、中小企業の場合、最も価値のある財産は“人”。従業員です。知識やスキル、ノウハウはもちろん、取引先との関係、見えない部分での会社の取り回しなど、全て人についていると言っても過言ではありません。

売り手側の経営者の人間性に惹かれて長年頑張ってきたキーパーソンとなる従業員が、M&Aをきっかけに退職してしまったり、その結果、主要な取引先との関係性が壊れてしまったりすると、企業としての価値が大幅に下がってしまいます。

このような事態に陥らず、円滑に事業を引き継ぐために、顧問や会長などという形で前経営者に一定期間会社に残ってもらうケースも多いです。M&A成立後も、新旧の経営者同士で協力することが必要なので、企業を買収するのではなく引き継ぐという姿勢で、良好な人間関係を構築していきましょう。

ポイント⑤取引金融機関の理解と協力を得る

買い手側が、買収資金の全てを自己資金で賄うのであれば、特に大きな問題はないのですが、中小企業同士のM&Aの場合、かなりの割合で買収資金の融資が必要となります。

「M&Aは秘密保持が第一」と言っても、融資の申し込みを行い、通らなかった場合は、最後の最後でM&Aを見送らざるを得ず、売り手側にも多大な迷惑をかけてしまうことに。

普段から、取引金融機関との関係を良好なものにしておき、経営戦略としてM&Aによる企業買収を考えていることを伝えておくなどして、実際にM&Aを行うタイミングで、迅速に対応してもらえるような協力関係を作っておく必要があります。

弊社が支援するM&Aの場合には、信用金庫と連携しながら進めることがほとんどのため、早い段階から協力関係を作ることができますが、タイムリーに具体的な話を通しておくことは不可欠です。また、必要に応じて、公的金融機関の融資利用なども検討しておくようにしましょう。

M&A完了後

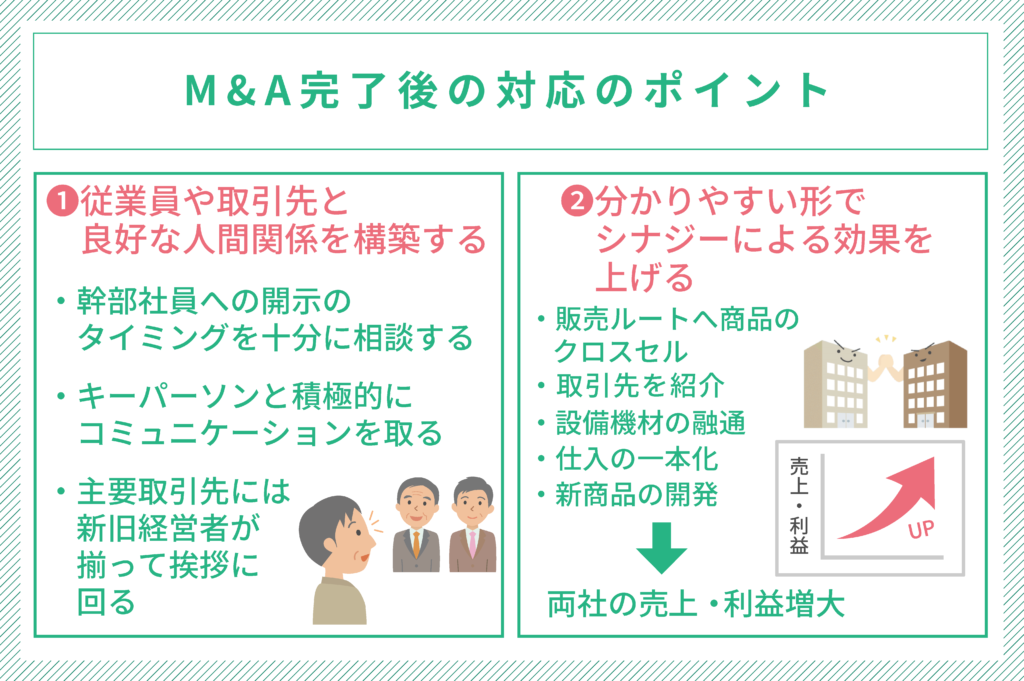

ポイント⑥従業員や取引先と良好な人間関係を構築する

最終契約が済んだら、新旧経営者が揃って、社内外へM&Aの成約を開示することになります。

もっとも、中小企業の場合、株式に譲渡制限があり、譲渡承認機関が株主総会または取締役会である会社が多いため、株主または取締役には事前に開示しておくケースがほとんどです。難しいのは、幹部社員への開示のタイミング。どのタイミングでどのように開示するかは、個々のケースにより事情が異なりますので、事前に新旧経営者で十分に相談して対応しましょう。

また、従業員の中でも、他の従業員からの信頼の厚いキーパーソンとは、情報開示後、早い段階から信頼関係を築けるよう、積極的にコミュニケーションを取ることがポイント。このキーパーソンがリーダーシップを発揮してくれれば、売り手側の従業員の不満を軽減でき、また、何かトラブルがあった場合でも、すぐに相談してもらえるようになるからです。

さらに、主要な取引先についても、原則は新旧経営者が揃って挨拶に回る必要があります。中には、当該主要取引先と交わしている基本契約書で事前了解を取らなければならない条項が含まれていることもあるため、それらの契約書も早めにチェックしておくべきです。

ポイント⑦分かりやすい形でシナジーによる成果を上げる

売り手側・買い手側双方がwin-winとなるためのM&Aなので、可能な限り早い段階で、かつ、分かりやすい形でシナジーによる成果を上げることに注力する必要があります。

最も分かりやすいのが、両社の売上・利益の増大です。それぞれの取引先を紹介し合ったり、それぞれの販売ルートに商品をクロスセルで展開するといったことは、比較的簡単に進めることが可能です。また、設備機材を融通しあったり、仕入の一本化を行ったり、新商品を開発したりするのも分かりやすいやり方です。

そのほかにも、資金繰りに余裕ができたり、双方の経営管理手法を生かしたりするといったことも、シナジーによる成果の一つです。

まとめ

M&Aは、中小企業にとって、一生に一度経験するかどうかの大きなイベントです。

さまざまな書籍やセミナーから、知識を得ることはできますが、M&Aは個別性の高いイベントであり、得た知識を自社にそのままあてはめることは、なかなか難しい場合が多いです。

そのため、売り手側も買い手側も、できる限り早い段階でM&Aの専門家に相談してみることをおすすめします。

信金キャピタルでは、経験豊富な専門スタッフが、M&Aをお考えの経営者様の個別のご相談に応じます。相談料は無料なので、ぜひ、お気軽にご相談ください。