ここでは、最も気になる譲渡価格について説明しています。

多くの方が分かっているようで、実際にはあまり分かっていないのが譲渡価格の算定のやり方です。

厳密に計算するには、かなりの労力がかかりますが、基本的な考え方を知ることで、概算も可能です。

譲渡価格の計算を行うことは可能ですが、自身で計算するのは中々難しいものです。一度、専門家に相談した方が良いでしょう。

信金キャピタルでは、M&Aに関するご相談を無料で承っております。M&Aをご検討の方はお気軽にお問い合わせください。

目次 [非表示]

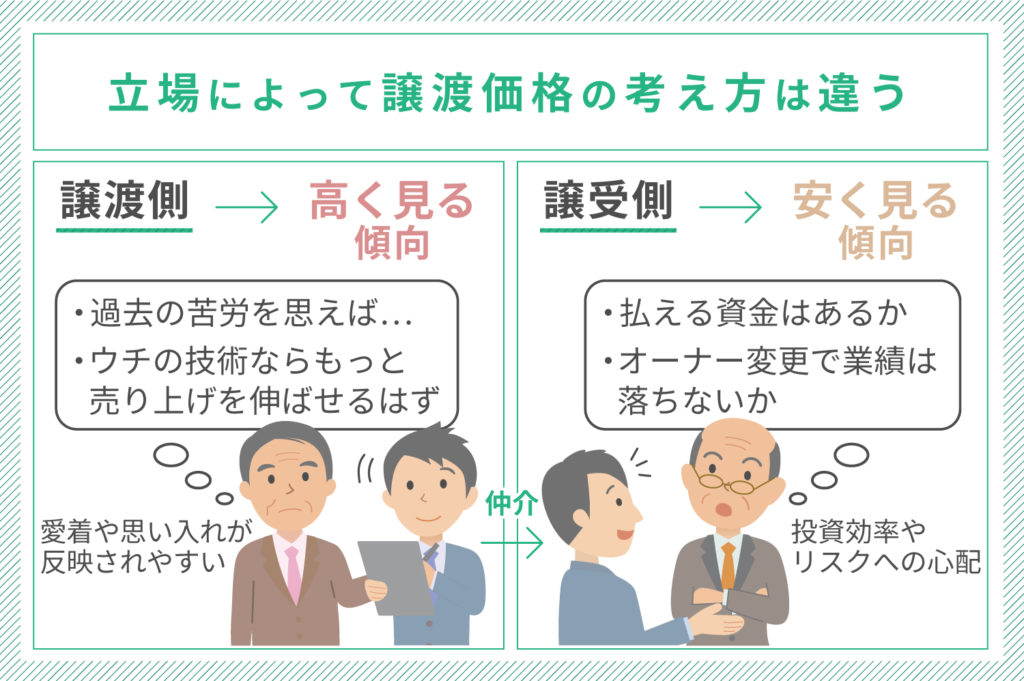

立場による考え方の違い

弊社が譲渡価格を算定してお知らせすると、譲り渡し側は「もう少し高くなると思っていたが」と思いがちです。一方、譲り受け側にその譲渡価格を提示すると、「思ったより高い」と思いがちです。

同じ譲渡価格でも、立場の違いにより、正反対の思いを持ってしまうのは止むを得ない部分もありますが、より良い形で会社の引き継ぎを成功させるためには、客観的に検証して、大所高所から判断することが重要です。

「ダメでもともと」と、無理を通すと失うものの方が多くなるようです。

譲渡側は高くみる傾向

一般的に、譲渡側は高くみる傾向があります。

いざ譲渡するとなれば愛着や思い入れが反映されるのは仕方がないことではありますが、それらの思いが強過ぎると、結果として譲渡自体が成立しにくくなります。

【高くみる場合】

- 「過去の苦労を思えば・・・」

- 「今は環境が悪いが、ウチの技術からすれば、本来はもっと売上・利益も上がるはず・・・」

- 「いま取れている役員報酬に比べれば・・・」

- 「リタイア後に必要な金額は・・・」

- 「○○さん所は5億円で売れたそうだ。ならウチは・・・」

【逆に安くても良いと考えてしまう場合】

- 「この相手なら多少安くてもよい・・・」

- 「連帯保証から解放されるならいくらでもよい・・・」

譲受側は安くみる傾向(投資効率・リスクを心配)

一方、譲り受け側は安くみる傾向があります。

これは、投資効率やリスクを心配してのことですが、あまりにもこだわり過ぎると、例えM&Aが成立しても、その際のやり取りの記憶などがいつまでも残ってしまい、譲渡後に悪影響を及ぼすこともあります。

【安くみる場合】

- 「投資採算ラインにあうか?」

- 「払える資金はあるか? 金融機関向け説明は可能か?」

- 「買収後の連結決算への影響は大き過ぎないか?」

- 「シナジー効果・相乗効果はどの程度見込めるか?」

- 「自社で立ち上げるのとどちらが有利か?」

- 「オーナーが変わることで業績は落ちないか?」

【逆に高くても良いと考えてしまう場合】

- 「この先を買い逃したら・・・」

- 「あの会社を買えるなら多少高くてもよい・・・」

中小企業は人によって成り立つ部分が大きいことから、値引き交渉などの記憶が良くない印象とともに残ってしまうと、新旧経営者が協力して円滑な引き継ぎを進めることや、後々まで残る役員・幹部社員・従業員のやる気に水を差すこともありますので注意が必要です。

「適正価格」ということ

このように、譲り渡し側と譲り受け側では価格イメージが大きくことなることが多いのですが、大切なことは「適正価格」であるということです。「適正価格」であることにより、円滑な企業の譲渡が可能となります。

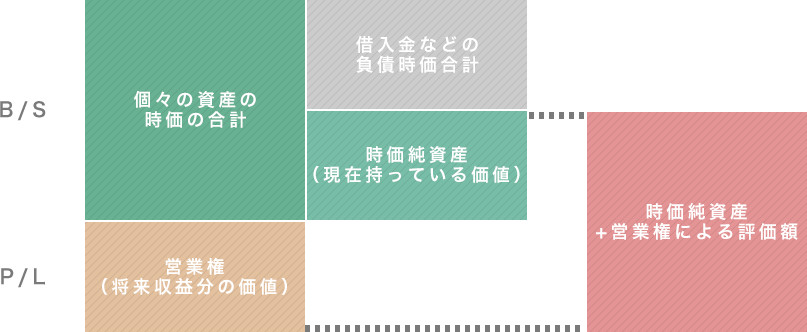

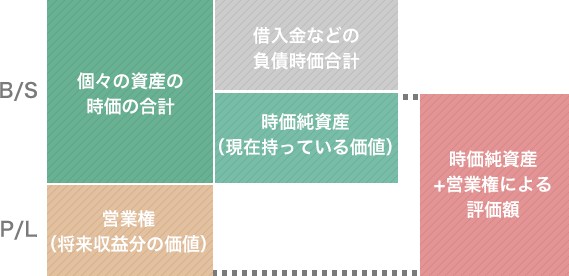

弊社では、時価純資産に営業権をプラスするやり方で「適正価格」を算出しています。

弊社では、時価純資産に営業権をプラスしたものを「適正価格」として算出しています。

ここで気になるのが、M&Aにおいて価格交渉は可能かどうかということでしょう。これについては別のページで解説しているので、下記の記事をご覧ください。

算出方法の算式

算出は次のとおり行いますが、簿価と時価に大幅な違いがないようでしたら、目安としてならば簿価ベースで算出してみてもよいと思われます。ただし、目安は目安に過ぎず、特に営業権のベースとなる単年度の利益額については、かなりのブレがあることをお含みおき下さい。

評価額=時価純資産+営業権

時価純資産に収益力を反映した営業権を加味する方法で、コストアプローチとインカムアプローチの折衷

時価純資産=時価総資産-時価総負債

貸借対照表の薄価を時価に修正し、純資産から負債合計を差し引く

営業権=利益×持続年数(3年分程度)

算出式を概念図で示すと次のようになります。

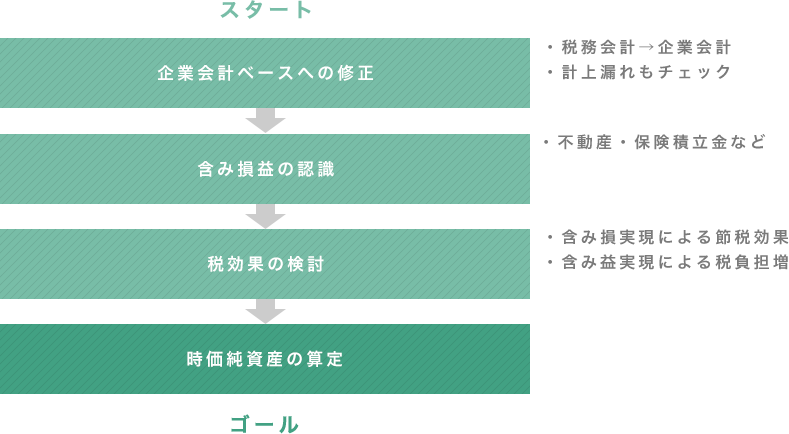

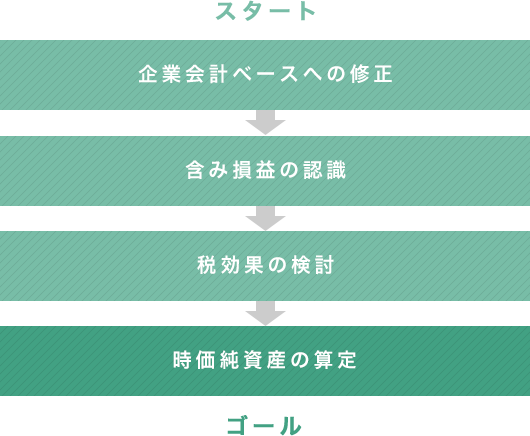

時価純資産の算出方法の概要

弊社では、譲渡価格は「時価純資産」プラス「営業権」で算出しています。ここでは、先ず「時価純資産」の算出方法を説明します。

中小企業の多くは、納税を主目的として税法基準で会計処理をし、決算書を作成しているため、その貸借対照表は会社の実態を正しくあらわしていないことが多いといえます。

時価純資産の算出は、次のようなステップで行います。

次に、各ステップについて順番に説明します。

非上場会社の場合、決算書が税務会計ベースで作成されている場合が大半であるため、企業会計ベースに調整する必要があります。

特に調整が行われる項目は、以下のとおりで、簿外負債もチェックする必要があります。

現金主義処理となっている損益を発生主義ベースに置き換える

例:「給与が15日締め、末払いで、支払い時に費用計上している」ものについて「15日~末日分を未払費用認識」とする

金融商品会計に基づく時価のある有価証券等の時価評価

例:「帳簿100の上場会社株式の時価が200」である場合、100の評価増をして200とする

減損会計に基づく不採算事業資産の減損

例:「赤字で回復見込みのない事業の設備」をスクラップ価格評価

賞与引当金の認識

例:「3月末決算において、賞与は1月~6月を支給対象として7月に300支払い」をした場合、1月~3月分を期間按分で150を引当金計上する

退職給付会計に基づく従業員の退職給付引当金の計上

例:「期末要支給額500で、対応する年金積立が300、引当なし」の場合、差額の200を引当金計上する

税効果会計による繰延税金資産負債の認識

その他各種引当金の計上

次のような含み損益があれば、これらを認識し調整します。

不動産の含み損益

原則不動産鑑定士による評価とします。不動産鑑定士による評価が行われていない場合、相続税評価額(簡便的に正面路線価×面積など)とすることもあります。

絶対的な基準があるわけではありませんが、決めにくいなら鑑定評価を依頼することが適切です。

保険積立金の含み損益

解約返戻金と帳簿価額の差額などを調整します。

その他含み損益

上記以外にも含み損益について認識し調整を行いますが、評価が悩ましいものとしては、「滞留債権」「滞留在庫」「過剰在庫」「低稼働設備」「偶発債務」などがあります。

税効果とは、会計上や評価上、利益や費用を認識するが、税務上は一定要件を満たすまで、益金や損金として認識されない事項があるときに、将来の課税の増加や、減少分を資産や、負債として認識することです。

これについても調整を行います。

例:土地に含み損100があった場合

評価上は、損失分100を認識する必要があるが、税務上損金となるのは、当該土地を実際に売却した時点である。

将来売却時に、税務上、100の損金算入が認められると、100×実効税率約40%=40だけ、将来の税金が少なくなる。

将来40の税金を減らす効果があるため、それに対応する40の資産(繰延税金資産)があると考える。

このような税効果を見る場合、最終的に時価純資産に与える影響としては 含み損△100+繰延税金資産40=△60ということになる。

税効果を巡るよくある争点

収益力が低い会社であると、税効果満額が実現しない可能性があります。

例えば、利益が10しかない会社が、100の含み損が実現したとしても、節税効果が限定的になってしまいます。

また、実際に売却しない予定のものについて、税効果をみる必要があるかも悩ましい点です。

以上のステップで認識・調整を行うことで、時価純資産を算出します。

| 項目 | 金額 | 備考 |

|---|---|---|

| 簿価純資産 | 200 | 平成○○年○月○日現在 |

| 土地の含み益 | 50 | 路線価と薄価との差額 |

| 保険積立金含み益 | 10 | 解約返戻金と薄価との差額 |

| 給与未払費用認識 | △3 | 締め後10日分 |

| 賞与引当金 | △15 | 夏季賞与実績を期間按分 |

| 退職給付引当金 | △22 | 期末自己都合要支給額 |

| 含み損益等計(B) | 20 | |

| 税効果(C) | △ 8 | B×実効税率40% |

| 時価純資産(A+B+C) | 212 |

次に、「営業権」を評価します。

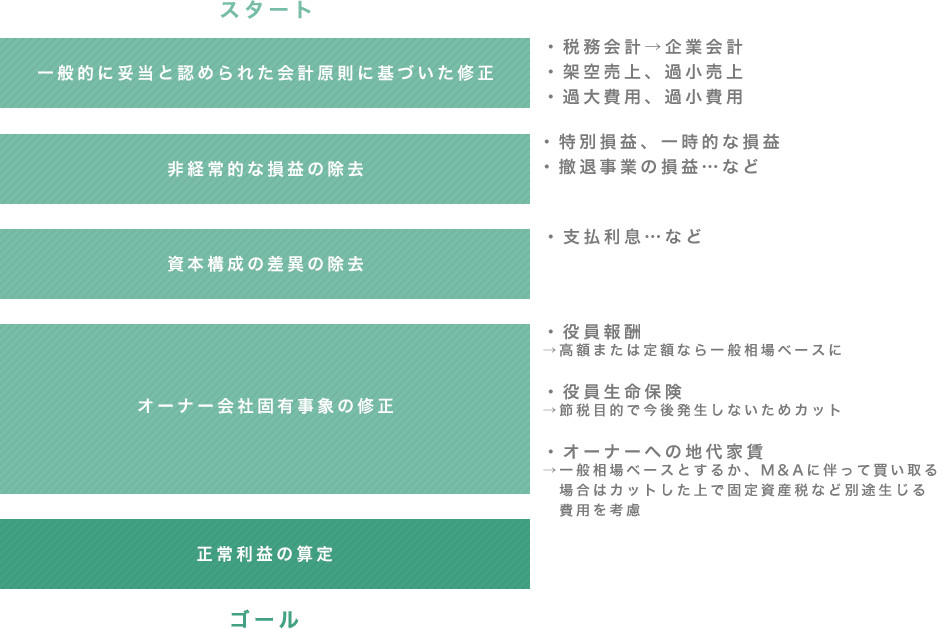

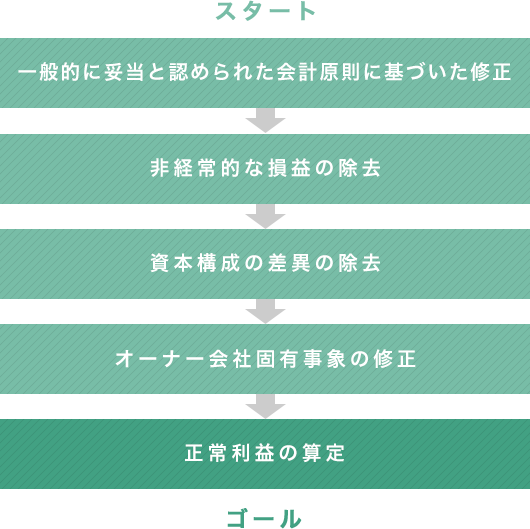

営業権の算出方法の概要

中小企業の多くは、納税を主目的として税法基準で会計処理をし、決算書を作成しているため、その損益計算書は会社の実力を正しくあらわしていないことが多いといえます。

営業権の評価は、次のようなステップで行います。

正常利益算出例

※下記表は指でスライドさせてご覧いただけます。

| 修正前 | 修正額 | 修正後 | 備考 | |

|---|---|---|---|---|

| 売上 | 1,200 | 1,200 | ||

| 売上原価 | 1,000 | 1,000 | ||

| 売上総利益 | 200 | 200 | ||

| 役員報酬 | 50 | △25 | 25 | |

| 役員保険 | 0 | △30 | – | 社長15+平取10水準へ |

| その他 | 100 | – | 100 | 節税商品のため不要 |

| 販売費・一般管理費計 | 180 | △55 | 125 | |

| 営業利益 | 20 | 55 | 75 | |

| 営業外収益 | 30 | △25 | 5 | 保険解約収入を控除 |

| 営業外費用 | 20 | △15 | 5 | 支払利息を控除 |

| 経常利益 | 30 | 45 | 75 |

M&Aにおいては、譲渡価格の全てが譲渡代金として支払われるのではなく、先ずオーナー経営者の退任に伴う役員退職慰労金を支払って、残額を譲渡代金として支払うケースが多くみられます。

(なお、全てのケースに当てはまるわけではありませんので、事前に専門家にご相談ください。)

退職金を支払って、残額を譲渡代金とすると

譲り渡し側の株主にとっては、退職金の支給金額にもよりますが、退職金は税務上優遇されているため、譲渡代金として受け取るよりも所得税のメリットがある場合があります。

また、対象の会社にとっては、適正額の退職金は会社の経費となるため、譲渡代金の一部を退職金として渡すことで、法人税のメリットがあります。(結果として、譲り受け側にとってもメリットとなります)

退職金算出の目安

退職金規程がある場合は規程により、退職金規程が無い場合は、功績倍率方式によります。

過大な役員退職慰労金は、損金算入を否認されるケースがありますので、適正額の算定を行う必要があります。

功績倍率方式は、次の算式で算出します。功績倍率は会社の規模・業種・本人の職種によって異なりますが、社長の場合は2〜3倍程度が多いようです。

『役員退職金慰労金=退職時の役員報酬月額×在任年数×功績倍率』

なお、支給根拠を明確にするために、あらかじめ「役員退職慰労金規程」を作成しておくことが望まれます。

退職金に係る税金と株式譲渡に係る税金

退職金に係る税金

退職金の場合には、退職所得控除が大きく、更に1/2となります。

退職所得の金額は、次のように計算します。

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額

なお、適格退職年金契約に基づいて支給される退職一時金などについて、従業員自身が負担した保険料又は掛金がある場合には、その支給額から従業員が負担した保険料又は掛金の金額を差し引いた残額を退職所得の収入金額とします。

(注) 役員等勤続年数が5年以下である人が支払いを受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、平成25年分以後は退職金の額から退職所得控除額を差し引いた額が退職所得の金額になります。

退職所得控除額は次のように算出します。

勤続年数が20年以下の場合は「40万円×勤続年数(80万円に満たない場合には、80万円)」

勤続年数が20年を超える場合は「800万円+70万円×(勤続年数-20年)」

例えば、勤続40年であるならば2,200万円まで控除されることになります。

株式譲渡に係る税金

株式の売却利益に対して、個人が株主の場合は、譲渡所得税等が一律20%かかり、株主が法人の場合には法人税等が約40%かかります。